REPUBLIKA.CO.ID, JAKARTA -- Pemberantasan Pinjaman Online Ilegal menjadi salah satu materi yang dibahas OJK dalam Rapat Kerja Strategis yang dilakukan secara hybrid di Manado tanggal 14-15 Oktober 2021. Dewan Komisioner OJK Wimboh Santoso setelah melakukan pertemuan dengan Presiden di Istana Negara Jakarta, menyampaikan beberapa hal sebagai berikut:

1. Moratorium Pinjaman Online (Pinjol)

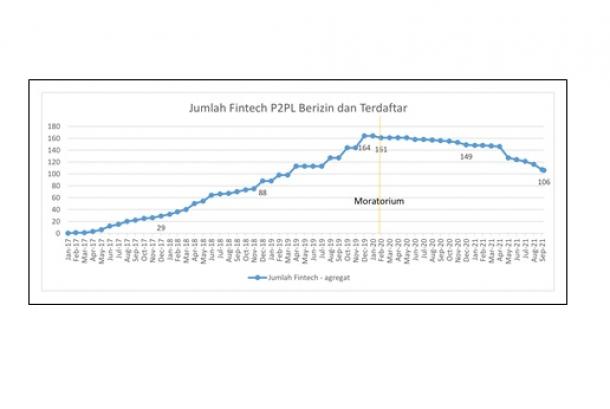

Sejak Februari 2020, OJK telah melakukan moratorium terhadap pengajuan ijin layanan pinjam meminjam uang berbasis teknologi informasi yang disebut Peer to Peer lending (P2P) atau sering disebut Pinjaman Online (Pinjol). Hal ini harus dilakukan sejak awal mengingat kemudahan akses menggunakan platform ini harus diiringi dengan mitigasi risiko dan literasi keuangan digital yang memadai.

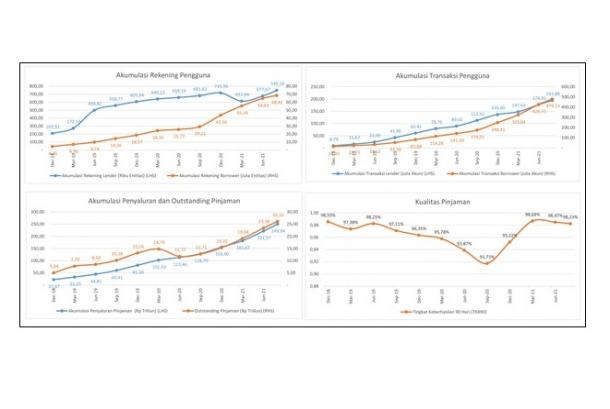

Selama proses moratorium, OJK lakukan perbaikan pengawasan mulai dari penyempurnaan ketentuan, pengembangan sistem seperti “Silaras” dan “Pusdafil”. Dari sisi industri, terdapat peningkatan model bisnis dan operasional serta peningkatan kualitas P2P. Terbukti sejak moratorium jumlah P2P berkurang dari 161 per Februari 2020, menjadi 106 per September 2021 karena terdapat P2P yg tidak memenuhi persyaratan kemudian dibatalkan tanda terdaftarnya.

2. Pengawasan OJK terhadap P2P yg terdaftar dan berijin OJK (per Agustus 2021)

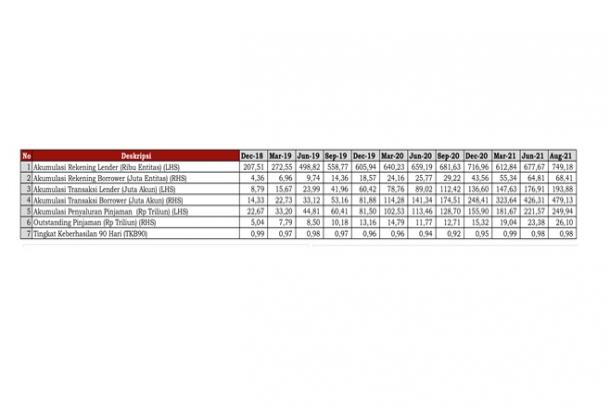

Berdasarkan data pengawasan terhadap Pinjol yang telah terdaftar dan berijin dari OJK menunjukan penyaluran kredit secara nasional mencapai Rp249,93 triliun yang dilaksanakan oleh 749 ribu lender dan melibatkan sebanyak 68,4 juta peminjam. Sementara tingkat keberhasilan 90 hari pengembaliannya setelah jatuh tempo menunjukan 98% berhasil, dan tidak sampai dikategorikan macet. Sehingga kualitas penyelenggaraan Pinjol yang terdaftar dan berijin OJK terjaga dengan baik.

3. Karakteristik Pinjol

Dalam industri P2P lending ini dikenal ada 2 pola pembiayaan, yaitu:

- Cash Loan (Payday Loan)

Tenornya jangka waktu pendek, harian/mingguan (1 sd 3 minggu) atau bulanan. Untuk jangka waktu yang pendek ini AFPI (Asosiasi Fintech Pendanaan Bersama Indonesia) mematok plafon suku bunganya sekitar 0,8% perhari. Pola ini sering dimanfaatkan masyarakat lebih banyak untuk kebutuhan yang mendesak dan/atau cenderung sifatnya konsumtif.

- Usaha Produktif

Sementara untuk untuk usaha produktif dengan jangka waktu yang lebih panjang suku bunganya dalam kisaran 24-27% per tahun. Sukubungan ini hampir sama sama dengan sukubunga BPR.

4. Kebijakan OJK terkait Arah ke Depan P2P Lending

OJK memperhatikan arahan Presiden terkait 3 (tiga) hal penting mengenai Pinjaman Online yaitu: (1) tidak menyebabkan masyarakat tertipu dan terjerat bunga yang tinggi serta ditekan dengan berbagai cara untuk pengembaliannya (2) Pinjol diharapkan dapat mendorong untuk usaha produktif (3) Harus bisa dimanfaatkan di seluruh wilayah indonesia (Indonesia centris).

a. Suku Bunga (terlalu) tinggi. Suku bunga diatur dalam code of conduct AFPI. Maksimum 0,8% per hari. Bunga ini masih terlalu besar (meskipun umumnya hanya tenor 1-4 minggu). OJK telah melakukan kajian mengenai perilaku suku bunga pinjaman online untuk yang sifatnya berbentuk cash-loan (konsumtif). Kajian sementara OJK sukubunga ini masih bisa lebih rendah dari 0.8% sehingga masyarakat dapat lebih mengukur kemampuan bayar karena sifat perhitungan bunga secara harian. OJK juga menyikapi adanya super-lender yang mendanai dari platform dari Cina yang bunganya sangat tinggi. Banyak platform (khususnya dari luar negeri) dengan model bisnis multiguna memiliki super lender. Lender-nya hanya beberapa orang/perusahaan (bahkan ada platform yang memiliki lender tunggal). Mereka umumnya terafiliasi.

b. Proporsi pinjam-meminjam dalam bentuk cash-loan porsinya lebih besar dibandingkan untuk usaha produktif. Sehingga OJK akan melihat skala usaha dari lembaga yang menyiapkan platform ini karena sekaligus bisa menekan suku bunga dan dapat diarahkan juga untuk menyalurkan kepada usaha produktif secara mudah, cepat dan aman.

c. Fintech harus Indonesia sentris yakni menjangkau seluruh penjuru tanah air. Saat ini portfolio pinjaman online 80% usahanya berada di Pulau Jawa, sehingga untuk menjangkau kebutuhan masyarakat di luar Pulau Jawa, diharapkan porsinya dapat lebih besar.

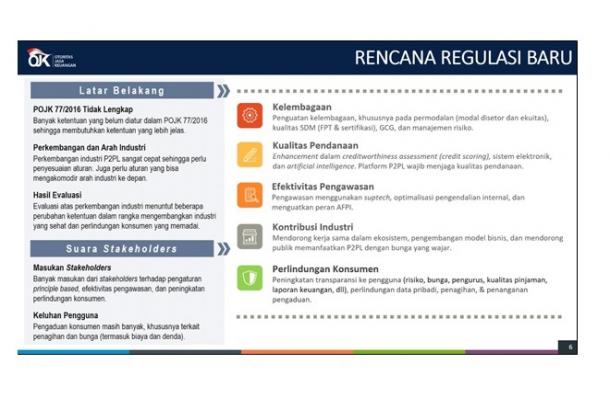

OJK Menata Ulang Ekosistem Pinjaman Online

a. Pinjaman Online akan disetarakan level of playing field dengan lembaga pembiayaan. Hal ini untuk memastikan bahwa masyarakat tetap dapat mengakses secara mudah, cepat, suku bunga wajar dan cara penagihan yg tidak melanggar hukum

b. OJK akan mempersyaratkan antara lain: modal minimum, penilaian kemampuan dan kepatutan pengurus, penerapan tata kelola dan manajemen risiko, serta tata cara penagihan yang tidak melanggar hukum. Dari aspek pendanaan juga memperhatikan penilaian risiko melalui credit scoring.

c. Peningkatan aspek edukasi keuangan dan literasi digital sehingga pemanfaatan pinjaman online untuk kegiatan produktif dan memperhatikan kemampuan membayar pokok dan bunga sehingga tidak terjebak gali lubang tutup lubang.

Penuangan dalam Roadmap Ekosistem Pinjol dan Rancangan Peraturan OJK (RPOJK) sedang diselaraskan dengan beberapa isu strategis tersebut, sehingga diharapkan dalam waktu dekat dapat diterbitkan termasuk langkah bersama yang dilakukan oleh Kominfo, Bank Indonesia dan Kepolisian RI.

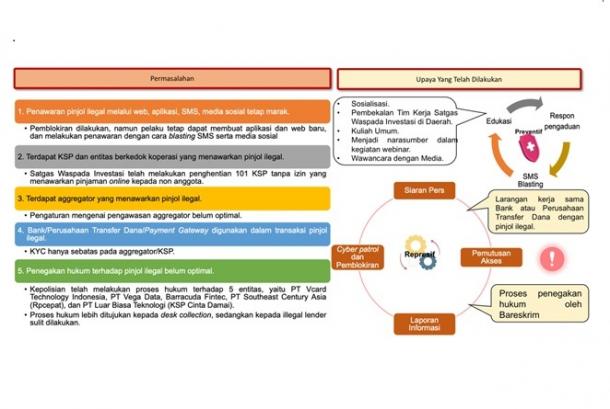

5. Sinergi dan Kerjasama Berantas Pinjaman Online (PINJOL) ILEGAL

OJK juga melakukan sinergi dan kolaborasi dengan Kementerian dan Lembaga terkait dalam memberantas Pinjol illegal.

Untuk memperkuat upaya pemberantasan pinjol ilegal, pada tanggal 20 Agustus 2021, OJK, Bank Indonesia, Kepolisian RI, Kominfo, dan Kemenkop UKM sudah menandatangani pernyataan bersama untuk pemberantasan pinjaman online ilegal dengan memperkuat tiga program yaitu pencegahan, penanganan pengaduan masyarakat dan penegakan hukum.

Dalam pemberantasan pinjol ilegal, masing-masing Kementerian/Lembaga memiliki peran yang sangat strategis, yaitu:

a. Kemenkominfo, karena penawaran pinjaman online ini dilakukan melalui web, aplikasi, SMS dan media sosial lainnya, sehingga perlu dilakukan pemblokiran secara dini.

b. Kemenkop dan UKM, karena banyak KSP atau berkedok koperasi menjalankan kegiatan pinjaman online ilegal, maka perlu dibina dan diberantas.

c. OJK, karena transaksi dana ada yang dilakukan melalui bank, maka pembinaan ke bank terutama terkait penerapan prinsip KYC perlu diperkuat.

d. BI, karena perusahaan transfer dana dan payment gateway digunakan untuk transfer dana, maka perlu pembinaan dan penerapan prinsip KYC yang kuat.

e. Kepolisian RI, karena pinjaman online ini adalah kejahatan, di sana ada penipuan, pemerasan, pemalsuan, teror, intimidasi, dan perbuatan tidak menyenangkan lainnya, maka masyarakat yang dirugikan perlu lapor ke Polisi untuk dilakukan proses hukum.

"Kejahatan pinjol ilegal sangat merugikan masyarakat sehingga diperlukan langkah penanganan khusus. Lakukan upaya pemberantasan dengan strategi preemtif, preventif, dan represif," kata Kapolri Jenderal Polisi Listyo Sigit Prabowo dalam arahannya kepada jajaran Polda pada Rabu(1310).

Disisi komunikasi dibawah koordinasi Kominfo diharapkan bekerjasama dengan provider penyelenggara telekomunikasi dapat secara rutin memblast WA ke pemilik HP untuk mewaspadai tawaran pinjaman online ilegal yang menjerat seperti rentenir dan untuk mengedukan pemanfaatan dang pengembalian pinjol sesuai kebiutuhan dan kemampuan.

Penutupan platform tidak bisa mematikan pinjol ilegal, karena secara tekonologinya dimungkinkan dengan mudah utk membuat clone nya kembali. Jantungnya pinjol di Virtual Account, follow the money. Kuncinya di Bank Indonesia diharapkan dapat memutus memfilter memperketat penggunaan virtual account yang sering digunakan oleh pinjol ilegal.

Di samping upaya tersebut, OJK juga sudah bekerjasama dengan Google terkait syarat aplikasi pinjaman pribadi di Indonesia, yang sering disalahgunakan oleh pelaku pinjol ilegal. Sejak 28 Juli 2021, Google telah menambahkan syarat kelayakan bagi aplikasi pinjaman pribadi, yakni mempersyaratkan dokumen lisensi atau terdaftar di OJK.

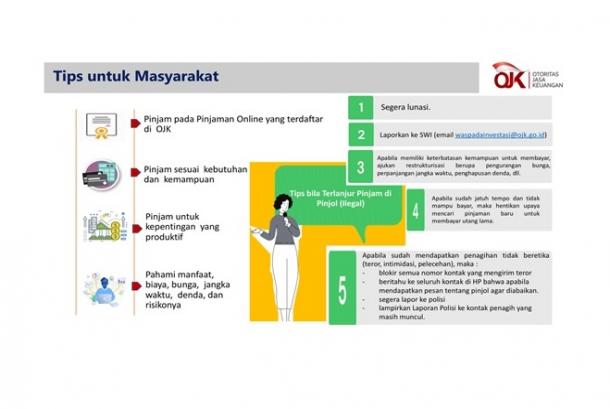

6. Penyampaian Edukasi dan Literasi Keuangan Digital