Rofiqoh Eliana

Rofiqoh Eliana

Tak Kenal Maka Tak Sayang, Yuk Kenali Bank Syariah

Bisnis | Tuesday, 25 May 2021, 20:20 WIBDunia perbankan syariah di Indonesia memulai babak baru sejak Bulan Februari 2021. Hal itu ditandai dengan bersatunya tiga Bank Syariah yaitu Bank Syariah Mandiri (BSM), Bank Negara Indonesia Syariah(BNIS), dan Bank Rakyat Indonesia Syariah(BRIS). Sebagai negara dengan penduduk muslim terbesar di dunia, sudah sewajarnya jika Indonesia memperkuat sistem ekonomi syariah dengan menyatukan bank-bank syariah yang ada.

Perbankan syariah mulai ada di Indonesia sejak November 1991 dengan berdirinya Bank Syariah pertama di Indonesia yaitu Bank Muamalat Indonesia (BMI). BMI didirikan atas gagasan dari Majelis Ulama Indonesia (MUI), Ikatan Cendekiawan Muslim Indonesia (ICMI) dan pengusaha muslim yang kemudian mendapat dukungan dari Pemerintah Republik Indonesia. Pada saat itu landasan hukum operasional yang dipakai BMI hanyalah UU No. 77 Tahun 1992 yaitu ayat yang berbunyi âbank dengan sistem bagi hasilâ, tanpa rincian landasan hukum syariah serta jenis-jenis usaha yang diperbolehkan.

Landasan hukum tersebut kemudian diperkuat setelah pada tahun 1998, pemerintah dan Dewan Perwakilan Rakyat melakukan penyempurnaan UU No. 7/1992 tersebut menjadi UU No. 10 Tahun 1998. Penyempurnaan undang-undang tersebut dengan tegas menjelaskan bahwa sistem perbankan syariah termasuk salah satu dari dua sistem perbankan yang diakui di tanah air, selain sistem perbankan konvensional.

Setelah adanya Undang-Undang tersebut, muncullah beberapa Bank Syariah, diantaranya yaitu:

Bank Syariah Mandiri (BSM) pada tahun 1999

Unit Usaha Syariah (UUS) BNI pada tahun 2000

Bank Rakyat Indonesia Syariah (BRIS) pada tahun 2008

Unit Usaha Syariah Bank Jateng pada tahun 2008

BCA Syariah pada tahun 2009

Bank Panin Dubai Syariah pada tahun 2009

Sesuai UU No. 21 tahun 2008 tentang Perbankan Syariah, Bank Syariah adalah bank yang menjalankan kegiatan usaha berdasarkan prinsip syariah, atau prinsip hukum islam yang diatur dalam fatwa Majelis Ulama Indonesia seperti prinsip keadilan dan keseimbangan ('adl wa tawazun), kemaslahatan (maslahah), universalisme (alamiyah), serta tidak mengandung gharar, maysir, riba, zalim dan obyek yang haram.

Gharar yaitu ketidakpastian dalam transaksi yang diakibatkan dari tidak terpenuhinya ketentuan syariah dalam transaksi tersebut. contoh transaksi yang mengandung gharar misalnya:

berdasarkan kuantitas yaitu tidak sesuainya timbangan atau takaran

berdasarkan kualitas yaitu terdapat ketidakjelasan pada kualitas barang

berdasarkan harga yaitu adanya dua harga dalam satu transaksi, dan yang terakhir dari sisi waktu yaitu terdapat ketidakjelasan pada waktu penyerahan

berdasarkan waktu yaitu terdapat ketidakjelasan pada waktu penyerahan.

Dampak dari transaksi yang mengandung gharar adalah adanya pendzaliman atas salah satu pihak yang bertransaksi sehingga hal ini dilarang dalam islam.

Maysir atau Qimar yaitu suatu bentuk permainan yang didalamnya dipersyaratkan, jika salah seorang pemain menang, maka ia akan mengambil keuntungan dari pemain yang kalah dan sebaliknya. Contoh dari maysir ini adalah judi.

Riba menurut istilah berarti tambahan, sedangkan menurut istilah teknis, riba berarti pengambilan tambahan dari harta pokok (modal) secara bathil. Maksudnya yaitu bahwa riba adalah pengambilan tambahan, baik dalam transaksi jual-beli maupun pinjam-meminjam secara batil atau bertentangan dengan prinsip muamalat dalam Islam.

Secara umum, kegiatan Bank Syariah dibedakan menjadi dua yaitu:

A. Kegiatan Menghimpun Dana

Kegiatan menghimpun dana dari masyarakat (nasabah) pada Bank Syariah pada umumnya meliputi tabungan dan deposito. Tabungan pada Bank Syariah bisa berdasarkan akad wadiah maupun mudharabah, sedangkan deposito umumnya menggunakan akad mudharabah.

Secara Etimologi, al wadi'ah bermakna titipan murni (amanah), sedangkan secara terminologi, wadiah berarti mewakilkan orang lain untuk memelihara harta tertentu dengan cara tertentu. Wadiah dibedakan menjadi dua jenis yaitu wadiah yad amanah dan wadiah yad dhamamah. Pada wadiah yad amanah, penerima titipan tidak mempergunakan barang titipan, sehingga penerima titipan boleh mengenakan biaya penitipan kepada orang yang menitipkan.

Sedangkan pada wadiah yad dhamamah, penerima titipan boleh mempergunakan barang titipan, namun pihak pengguna (penerima) titipan harus siap mengganti titipan seperti semula.

Pada umumnya, jenis tabungan wadiah yang ada di Bank Syariah menggunakan akad wadiah yad dhamama. Bank Syariah bisa mempergunakan dana titipan nasabah namun harus siap menyediakan dana tersebut kapanpun nasabah akan mengambilnya. Pihak Bank Syariah tidak mengenakan biaya penitipan (biaya administrasi per bulan). Pada wadiah yad dhamamah ini juga pihak Bank Syariah tidak berkewajiban memberikan bagi hasil kepada nasabah seperti pada tabungan jenis mudharabah meskipun ikut menggunakan dana nasabah yang dititipkan.

Sementara untuk jenis simpanan yang menggunakan akad Mudharabah, nasabah berperan sebagai pemilik modal (shahibul maal), sementara bank sebagai pengelola dana (mudharib).

Mudharabah berasal dari kata dharaba yang artinya memukul atau berjalan, yaitu akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul mal) menyediakan dana seluruh (100%) modal, sedangkan pihak lainnya (mudharib) menjadi pengelola.

Sebagai pengelola dana (mudharib), bank menyalurkan uang nasabah tersebut untuk membiayai usaha. Lalu, keuntungan dari usaha itu akan dibagi sesuai kesepakatan porsi bagi hasil (nisbah) yang telah disepakati antara bank dan nasabah. Keuntungan atas usaha bersama tersebut dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan kerugian bukan akibat kelalaian mudharib akan ditanggung pemilik modal (shahibul mal).

Jadi, jika tujuan menabung hanya untuk menyimpan dana saja dan jumlahnya tidak terlalu besar, pilihlah yang menggunakan akad wadiah. Sedangkan jika tujuannya ingin mendapatkan bagi hasil dan jumlah dananya cukup besar, pilihlah yang menggunakan akad mudharabah.

B. Kegiatan Menyalurkan Dana (Pembiayaan)

Kegiatan menyalurkan pembiayaan pada Bank Syariah dilakukan dengan menggunakan akad murabahah, musyarakah, mudharabah, dan qard.1. Murabahah

Murabahah adalah akad jual beli dimana harga dan keuntungan disepakati antara penjual dan pembeli. Jenis dan Jumlah barang dijelaskan dengan rinci. Barang diserahkan setelah akad jual beli dan pembayaran bisa dilakukan secara mengangsur/cicilan atau sekaligus.

Fatwa tentang Murabahah yang dikeluarkan oleh Dewan Syariah Nasional No. 04/DSN MUI/IV/2000 menyebutkan ketentuan umum murabahah dalam Bank Syariâah, yaitu:

Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

Barang yang diperjualbelikan tidak diharamkan oleh syariâah Islam.

Bank membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya.

Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba.

Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara utang.

Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini Bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati.

Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah.

Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip, menjadi milik bank.

Berdasarkan fatwa tersebut, menurut saya yang awam, alangkah lebih baik jika Bank Syariah mempunyai bagian khusus yang mengurus teknis pembiayaan murabahah yaitu:

Mendata barang yang akan dibeli nasabah pembiayaan (tentunya barang halal)

Mencarikan barang dengan harga termurah

Melakukan pembelian barang tersebut sehingga kepemilikan berpindah ke tangan Bank Syariah sebelum nantinya akan dijual ke nasabah

Menghitung secara detail harga setiap barang yang akan dijual ke nasabah

Menjelaskan harga pokok barang serta keuntungan yang diambil Bank

Melakukan akad murabahah sesuai jumlah barang yang dibeli nasabah

Memantau kedisiplinan nasabah dalam membayar angsuran.

Meskipun akan merepotkan, hal tersebut perlu dilakukan untuk memastikan bahwa transaksi tersebut sesuai dengan syariah dan untuk memberikan ketenangan kepada nasabah pembiayaan Sedangkan ketentuan Nasabah yang akan mengajukan pembiayaan murabahah yaitu:

Nasabah mengajukan permohonan dan janji pembelian suatu barang atau aset kepada bank.

Jika bank menerima permohonan tersebut, ia harus membeli terlebih dahulu aset yang dipesannya secara sah dengan pedagang.

Bank kemudian menawarkan aset tersebut kepada nasabah dan nasabah harus menerima (membeli)-nya sesuai dengan janji yang telah disepakatinya, karena secara hukum janji tersebut mengikat; kemudian kedua belah pihak harus membuat kontrak jual beli.

Dalam jual beli ini bank dibolehkan meminta nasabah untuk membayar uang muka saat menandatangani kesepakatan awal pemesanan.

Jika nasabah kemudian menolak membeli barang tersebut, biaya riil bank harus dibayar dari uang muka tersebut.

Jika nilai uang muka kurang dari kerugian yang harus ditanggung oleh bank, bank dapat meminta kembali sisa kerugiannya kepada nasabah.

Jika uang muka memakai kontrak âurbun sebagai alternatif dari uang muka, maka

jika nasabah memutuskan untuk membeli barang tersebut, ia tinggal membayar sisa harga.

jika nasabah batal membeli, uang muka menjadi milik bank maksimal sebesar kerugian yang ditanggung oleh bank akibat pembatalan tersebut; dan jika uang muka tidak mencukupi, nasabah wajib melunasi kekurangannya.

Mengenai Jaminan dalam Murabahah, Dewan Syariah Nasional membolehkan adanya jaminan, agar nasabah serius dalam angsurannya. Bank dapat meminta nasabah untuk menyediakan jaminan yang

dapat dipegang (berupa barang).

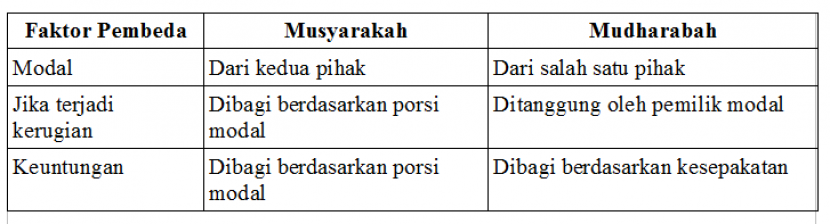

2. Musyarakah

Musyarakah berasal dari kata syaraka-yusyriku-syarkan-syarikatan-syirkatan yang memiliki makna kerjasama atau kelompok. Musyarakah adalah akad kerjasama antara dua pemilik modal atau lebih untuk menyatukan modalnya pada usaha tertentu dengan ketentuan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan, sedangkan pelaksananya bisa ditunjuk salah satu dari mereka. Akad ini diterapkan pada usaha/proyek yang sebagiannya dibiayai oleh lembaga keuangan sedangkan selebihnya dibiayai oleh nasabah.

Musyarakah Mutanaqisah adalah akad antara dua pihak atau lebih yang berserikat atau berkongsi terhadap suatu barang dimana salah satu pihak kemudian membeli bagian pihak lainnya secara bertahap. Akad ini diterapkan pada pembiayaan proyek yang dibiayai oleh lembaga keuangan dengan nasabah atau lembaga keuangan lainnya dimana bagian lembaga keuangan secara bertahap dibeli oleh pihak lainnya dengan cara mencicil. Akad ini juga terjadi pada mudharabah yang modal pokoknya dicicil, sedangkan usaha itu berjalan terus dengan modal yang tetap.

3. Mudharabah

Jika dalan kegiatan menghimpun dana (tabungan) yang menggunakan akad mudharabah; nasabah berperan sebagai pemilik modal (shahibul maal) dan Bank Syariah sebagai pengelola modal (Mudharib), maka dalam kegiatan menyalurkan dana (pembiayaan) yang menggunakan akad mudharabah berlaku sebaliknya. Pada pembiayaan mudharabah, Bank Syariah berperan sebagai pemilik modal (shahibul maal) dan nasabah berperan sebagai pengelola modal (mudharib).

Pada pembiayaan mudharabah, keuntungan atas usaha bersama tersebut dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan kerugian bukan akibat kelalaian pengelola modal (mudharib) akan ditanggung pemilik modal (shahibul maal).

Perbedaan musyarakah dengan mudharabah dapat kita lihat pada tabel berikut.

4. Qard

Qard yaitu pembiayaan kepada nasabah untuk dana talangan segera dalam jangka waktu yang relatif pendek, dan dana tersebut akan dikembalikan secepatnya sejumlah uang yang digunakannya. Dalam transaksi ini, nasabah hanya mengembalikan pokok. Contoh pembiayaan dengan akad Qard yaitu pembiayaan talangan haji atau umroh.

Selain murabahah, musyarakah, mudharabah, dan qard, terdapat pula akad lain yang sering digunakan pada transaksi muamalat seperti misalnya:

a. Ijarah

Ijarah secara etimologi berasal dari kata al-ajru, yang berarti ganjaran atau imbalan atas perkerjaan. Adapun secara terminologi, ulama Syafiiyah mendefinisikannya sebagai akad atas suatu manfaat yang mengandung maksud tertentu, dapat diserahterimakan dan mubah, dengan penukar yang diketahui.

Dari definisi tersebut, dapat diambil kesimpulan bahwa ijarah adalah akad sewa-menyewa untuk menggunakan suatu barang atau jasa tertentu melalui pembayaran sewa atau upah tanpa merubah kepemilikan barang tersebut. Contoh ijarah dalam penggunaan barang misalnya msewa-menyewa rumah untuk ditempati atau mobil untuk dikendarai. Ijarah dalam jasa misalnya menyewa jasa penjahit untuk membuat pakaian atau menyewa jasa tukang untuk membangun rumah.

Aplikasi ijarah pada Bank Syariah misalnya nasabah (penyewa) rumah milik Bank Syariah (pemilik) dengan cicilan sewa yang sudah termasuk cicilan pokok harga barang sehingga pada akhir masa perjanjian penyewa dapat membeli barang tersebut dengan sisa harga yang kecil atau diberikan saja oleh bank. Karena itu biasanya Ijarah ini dinamai dengan al Ijarah waliqtinaâ atau al Ijarah alMuntahia Bittamliik.

Selain al Ijarah alMuntahia Bittamliik, Bank Syariah juga menyediakan ijarah dalam jasa yang bisa dimanfaatkan nasabah dengan membayar sewa. Jasa tersebut berupa jasa transfer, jual beli valuta asing (sharf) dan penyewaan kotak simpanan (safe deposit box).

b. Kafalah

Kafalah berasal dari kata kafala (menanggung)-- yakfulu --kuflan (menjamin)-takaful (saling menanggung). Menurut Agus Slamet Seroji dalam makalahnya, kafalah merupakan suatu perjanjian tertulis yang isinya bank menyetujui untuk mengikatkan diri kepada penerima jaminan guna memenuhi kewajiban terjamin dalam suatu jangka waktu tertentu dan dengan syarat-syarat tertentu berupa pembayaran sejumlah uang tertentu apabila terjamin di kemudian hari ternyata tidak memenuhi kewajibannya kepada penerima jaminan.

Dari desinisi tersebut, dapat diartikan bahwa kafalah adalah jaminan yang diberikan Bank Syariah (sebagai pihak ketiga) kepada pihak pertama untuk menjamin pemenenuhan kewajiban pihak kedua.

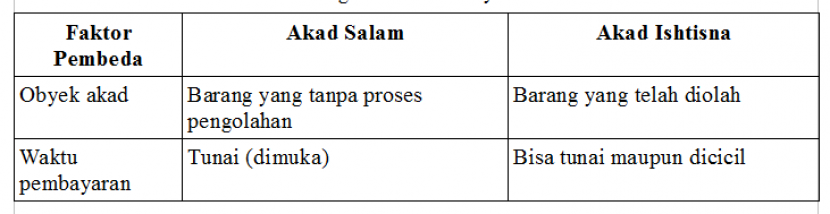

c. Salam

Salam adalah akad jual beli dengan cara pemesanan, di mana pembeli memberikan uang terlebih dahulu terhadap barang yang telah disebutkan spesifikasinya, dan barang dikirim kemudian, Salam biasanya dipergunakan untuk produk-produk pertanian jangka pendek. Dalam hal ini lembaga keuangan bertindak sebagai pembeli produk dan memberikan uangnya lebih dulu sedangkan para nasabah menggunakannya sebagai modal untuk mengelola pertaniannya.

d. Ishtisna

Ishtisna adalah akad jual beli barang dalam bentuk pemesanan pembuatan barang berdasarkan persyaratan serta kriteria tertentu, sedangkan pola pembayaran dapat dilakukan sesuai dengan kesepakatan (dapat dilakukan di depan atau pada saat pengiriman barang). Contoh akad ishtisna pada transaksi perbankan misalnya seseorang (nasabah) yang ingin memesan rumah dengan tiga kamar tidur maka nasabah tersebut dapat memesan lewat Bank Syariah yang memiliki fasilitas KPR.

Perbedaan akad ishtisna dengan akad salam yaitu:

Hawalah (pengalihan tagihan)

Hawalah adalah akad pemindahan utang/piutang suatu pihak kepada pihak yang lain.

f. Rahn (pinjaman dengan jaminan/gadai)

Rahn adalah akad menggadaikan barang dari satu pihak kepada pihak yang lain, dengan uang sebagai gantinya. Akad ini digunakan sebagai akad tambahan pada pembiayaan yang berisiko dan memerlukan jaminan tambahan. Lembaga keuangan tidak menarik manfaat apapun kecuali biaya pemeliharaan atau keamanan barang tersebut.

g. Wakalah

Wakalah adalah akad pelimpahan kuasa kepada bank untuk bertindak mewakili nasabah. Wakalah biasanya diterapkan untuk pembuatan Letter of Credit, atas pembelian barang di luar negeri (L/C Import) atau penerusan permintaan.

Sumber Referensi:

ojk.go.id. Sejarah Perbankan Syariah. Diakses pada 9 Mei 2021, dari http s://www.ojk.go.id/id/kanal/syariah/tentang-syariah/Pages/Sejarah-Perbankan-Syariah.aspx

republika.co.id. (2021, 27 Januari). Tiga Negara Akan Geser Indonesia Jadi Negara Muslim Terbesar. Diakses pada 9 Mei 2021, dari https://www.republika.co.id/berita/qnkb90430/tiga-negara-akan-geser-indonesia-jadi-negara-muslim-terbesar

bankmuamalat.co.id. Mengenal Akad Perbankan Syariah. Diakses pada 16 mei 2021, dari https://www.bankmuamalat.co.id/edukasi-perbankan/mengenal-akad-perbankan-syariah

cilacap.kemenag.go.id. (2015, 11 Agustus). Riba dalam Perspektif Agama dan Sejarah. Diakses pada 18 Mei 2021, dari http://cilacap.kemenag.go.id/fiqh/read/riba-dalam-perspektif-agama-dan-sejarah.

Financial.bosnis.com. (2014, 6 September). Destyananda Helen. BANK SYARIAH: Apa Itu Tabungan Mudharabah. Diakses pada 24 Mei 2021, dari https://finansial.bisnis.com/read/20140906/232/255535/bank-syariah-apa-itu-tabungan-mudharabah

Taufik, Arby. (2020, 13 Agustus). Apa perbedaaan Tabungan Wadiah dengan Mudharabah di Bank Syariah? Mana yang lebih baik?. Kompasiana.com. Diakses pada 25 Mei 2021, dari https://www.kompasiana.com/arbytaufik/5f34d31d6e38335b1476ad65/apa-perbedaan-tabungan-wadiah-dengan-mudharabah-di-bank-syariah-mana-yang-lebih-baik#:~:text=Tabungan%20Wadiah%20adalah%20jenis%20tabungan,bonus%20yang%20diberi%20oleh%20bank.

Ojk.go.id. Perbankan Syariah dan Kelembagaannya. Diakses pada 20 Mei 2021, dari https://www.ojk.go.id/id/kanal/syariah/tentang-syariah/Pages/PBS-dan-Kelembagaan.aspx

qazwa.id. (2018, 8 Desember). Mengenal Akad Musyarakah : Pengertian, Dalil, Rukun, Contoh. Diakses pada 23 Mei 2021, dari https://qazwa.id/blog/akad-musyarakah,

Arifin, Djohar. "Substansi Akad Dalam Transaksi Syariah".

http://download.garuda.ristekdikti.go.id/article.php?article=447152&val=9459&title=SUBSTANSI%20%20AKAD%20%20DALAM%20%20TRANSAKSI%20%20SYARIAH

Lubis, Aminah. âAplikasi Ijarah dalam Produk Pembiayaan Lembaga Keuangan dan Perusahaan Pembiayaanâ. https://ejournal.staibr.ac.id/index.php/alrazi/article/download/25/20

Seroji, Agus Slamet. âAplikasi Kafalah Di Bank Syariah Mandiri Cabang Surabayaâ. https://media.neliti.com/media/publications/147412-ID-aplikasi-kafalah-di-bank-syariah-mandiri.pdf

Ardra.biz. âPrinsip Operasi Kerja Bank Syariah Pengertian Tujuan Jenis Contoh Kegiatanâ. Diakses pada 25 Mei 2021, dari https://ardra.biz/ekonomi/ekonomi-syariah/prinsip-operasi-kerja-bank-syariah/

Kamus.tokopedia.com. Istishna'. Diakses pada 25 Mei 2021, dari https://kamus.tokopedia.com/i/istishna/

Badri M.A., Ustadz Muhammad Arifin. âAkad Istishnaâ. Diakses pada 25 Mei 2021, dari https://pengusahamuslim.com/1156-akad-istishna.html

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.